企业新闻

Company news

来源:咫尺研学

四十年研发一款软罐头咖喱,二十年蝉联炒饭销量冠军,日本预制菜企业用时间熬出了国民餐桌的信任与依赖。

1968年,日本东京超市货架上出现了一款改变饮食历史的商品:大塚食品工业公司推出的软袋装牛肉蔬菜咖喱。包装上印着醒目的广告语——“只要3分钟就能享受正宗滋味”。

1968年的大塚食品预制菜

为了这款无需防腐剂却能常温保存、经高温杀菌后食材仍保持形态的产品,大塚食品研发团队整整耗费了四年光阴。

半个多世纪后的今天,走进日本任何一家便利店或超市,预制菜已占据半壁江山。约100家企业提供超过500种预制菜商品,47.7%的日本家庭日常食用预制菜,这一数字还在持续增长。

现在的大塚食品预制菜

日本预制菜产业的四重变奏日本预制菜产业的发展轨迹是一部应对社会变革的进化史。历经四个清晰的发展阶段,每个阶段都与日本社会经济脉搏同频共振。

1958-1967年的导入期,冷链基础设施和冰箱普及奠定了产业基础。1965年日本科技厅正式提出“冷链”概念,政府大力扶持速冻食品企业,建设物流冷链系统。

到六十年代末,冰箱在大型超市和餐饮业基本普及,冷冻食品需求开始猛增。这十年间,预制菜消耗量从0.13万吨跃升至2.54万吨,年复合增长率高达45%以上。

1968-1996年的爆发期见证了女性就业革命的深远影响。随着经济发展,大量女性选择外出工作,推动餐饮连锁企业扩张和预制菜在B端市场渗透。

美式快餐品牌进入日本,人工成本上涨和房地产泡沫助推冷冻预制菜普及。日冷集团、神户物产等企业开始崭露头角。人均冷冻预制菜消费量从1970年的0.6千克飙升到2000年的9.73千克。

1997-2006年的稳定期遭遇经济寒流。经济泡沫破裂导致居民收入和消费支出下滑,餐饮行业扩张放缓,预制菜行业增长触顶。

行业洗牌加速,速冻食品企业数量从2003年的693家锐减到2007年的613家。到2020年,仅剩370家企业在市场中顽强生存。

2007年至今的恢复期由人口结构变革驱动。老龄化、少子化让家庭消费习惯改变,对便捷性需求提升。2020年,家庭用冷冻预制菜产量首次超越餐饮端产量,2021年日本预制菜渗透率突破60%大关。

安全与便捷构筑的产业双核在日本,预制菜早已不是“将就”的代名词,而是品质生活的组成部分。这种信任建立在两大基石之上:极致的安全保障与极致的便利体验。

安全体系始于1948年颁布的《食品卫生法》及《食品卫生法施行规则》,对食品从选材到消费各环节卫生做出详细规定。1956年实施的《学校供餐法》则专门规范了学校供餐标准。

日本政府对制造端实施精细化监管。2021年修订的《食品卫生法》将密封包装食品制造业作为单列产业进行许可证申报和监管。不同类型的制造商对应不同的许可审查、行业标准和监管办法。

便利性创新则体现在产品形态的持续进化。在涩谷车站附近一家四层烧鸟居酒屋,仅两位厨师就能应对100多位客人,秘诀在于大部分材料都是提前深加工,现场只需完成最后简单烹制。

当代日本市场上的预制菜,可以说只有想不到,没有做不到,几乎覆盖所有品类

超市里免洗免切搭配合理的蔬菜包、切好拌好调味的肉类食品随处可见。受益于低温杀菌技术及材料行业发展,微波炉加热的透明袋装预制食品成为年轻人新宠,传统铝箔包装市场则出现停滞。

日本预制菜企业通过创新包装和营销策略提升产品吸引力。精美的包装设计和吸引人的广告宣传成为标准配置,部分企业甚至推出定期更换菜单的订阅服务,满足消费者对多样化和新鲜感的需求。

日冷集团的四维竞争力模型在日本预制菜行业的激烈竞争中,日冷集团以连续20年蝉联市场第一的姿态,揭示了行业领导者的成功密码。这家成立于1942年的企业,从冷冻鱼起家,如今成为行业标杆。

产品端实施“选择与聚焦”策略。在巩固核心战略单品的同时,不断扩大米饭、中餐、鸡肉制品、健康餐等品类SKU。其明星产品“正宗炒饭”自2001年上市以来,2021年单品销售额达6亿元,成为冷冻炒饭品类的绝对王者。

日冷预制菜王者炒饭

研发端的科学精神构筑了深厚壁垒。日冷的研发团队由100多名专业人员组成,分为食品研究组、产品开发组、设备开发组和先进科学技术组。

食品研究组专门分析人类味觉与食品化学数据关系,用工业化流程还原食物本味。2021年公司研发投入达1.43亿元,占营收7.3%,位居行业前列。

“正宗炒饭”的成功源于持续改良:2007年将猪肉改为香气更足的烤猪肉;2012年增加25%蛋液;2015年采用专利“三段式炒制法”;2019年用香葱酱油增添焦香风味。二十年如一日对一款产品的精益求精,成就了市场传奇。

渠道端采用B&C双轮驱动模式。针对线下零售渠道主推性价比高的鸡肉制品;线上渠道则销售健康餐并提供营养师咨询服务;餐饮渠道通过项目组方式为客户开发中高端定制产品。

2020年日冷实现1571亿日元营收(约77.52亿元人民币),其中B端收入占比55%。这种平衡的结构使企业能够抵御单一市场波动风险。

供应链端完成上中下游统一布局。通过日冷食品(预制菜)、日冷物流(冷链)和日冷生鲜(海产品与畜禽产品)三大板块整合,实现全产业链协同效应。

整合后工厂产能利用率从48%提升至63%,鸡肉预制菜自产率从55%提高到70%。截至2021年,日冷在全球共有19个工厂,42个物流基地,冷库容量超150万吨。

从B端主导到C端崛起的消费转型日本预制菜产业的渠道演变呈现出清晰轨迹:B端发展先于C端,并逐步向C端转移。这一转变背后是深刻的社会结构变革。

在行业发展前期,受限于冰箱普及率低,预制菜主要进入校企食堂、餐饮行业等B端场景。20世纪60年代,随着家用冰箱普及率超过50%,预制菜才开始进入家庭。

味之素业务用煎饺,提供给餐厅

70年代餐饮连锁化率提升叠加饮食场景外部化,电冰箱和微波炉普及带动B端与C端同步发展。90年代末经济泡沫破裂加上人口增速放缓,餐饮行业不景气,B端消费在1996年达到顶峰108万吨后开始下滑。

2020年疫情冲击下,B端消费从89.6万吨骤降至78.0万吨,而C端需求则从69.2万吨逆势增长至77.1万吨。此后C端消费继续稳步提升,2022年达到80.5万吨,首次实现对B端的稳定超越。

便利店成为C端消费的核心场景。作为“离家最近的生活必需品补给站”,日本便利店凭借成熟的冷链系统解决了运输难题。7-11、全家、罗森等终端自有品牌合计占据预制菜零售端规模的22.9%。

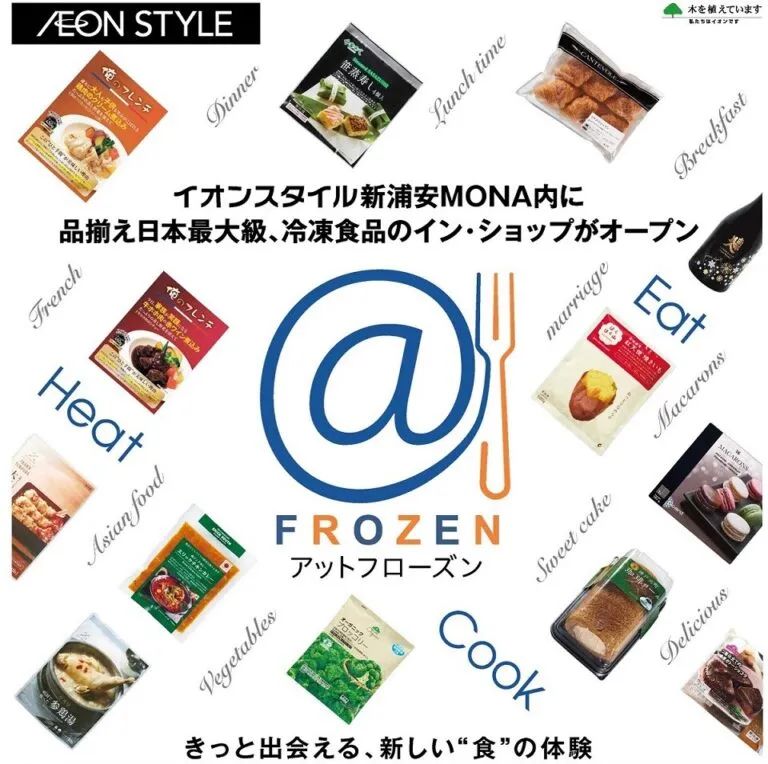

2022年8月,永旺集团在千叶县推出创新业态@FROZEN冷冻食品专卖店。截至2024年11月,该品牌已在首都圈、东海、关西等地区布局14家专卖店,销售额持续攀升。

@FROZEN店铺采用革命性的三色分区设计:红色“EAT”区(约450个即食SKU)、橙色“HEAT”区(约870个即热SKU)、绿色“COOK”区(约180个即烹SKU)。

店内配备动态电子标牌展示产品信息,出口处设置微波炉区域。这种创新模式使专卖店销售额达到常规超市的2倍,自有品牌销量保持1.5倍增速。

从日本经验看预制菜产业未来日本预制菜产业六十余年的发展轨迹,为中国市场提供了丰富的启示。在市场规模方面,2023年中国预制菜市场规模为5165亿元,同比增长23.1%,到2026年有望超过10720亿元。

味之素洋食亭冷冻汉堡肉,所见即所得

在产品策略上,日本经验表明烹饪便捷度提升与向主食转化是必然趋势。日本预制菜早期以需要自行炸制的可乐饼、汉堡包等为主,随着女性就业率提升,便捷产品日益受欢迎。

味之素的煎饺产品已实现不需加水加油即可烹饪。主食类预制产品从1962年的0.54万吨提升至2020年的143万吨,在冷冻食品中占比从35%提升到70%。

味之素冷冻煎饺,50年改良50次

行业集中度提升是成熟市场的标志。1997-2021年,日本预制菜生产企业从972家减少至432家,前五企业市场份额达到70-80%。中国预制菜企业应做好长期竞争准备,通过技术创新和规模效应建立壁垒。

供应链整合能力将成为核心竞争力。日冷集团通过子公司整合上中下游资源,实现产能利用率和自产率双提升。中国企业可借鉴供应链整合、多渠道销售、定制化服务等模式,建立从农田到餐桌的高效体系。

渠道创新是打开C端市场的关键。日本便利店和专卖店的成功经验表明,贴近消费者的终端场景至关重要。永旺@FROZEN通过场景化分区和体验式营销,将冷冻食品从“应急品”转化为“享受品”,这一思路值得中国企业借鉴。

永旺@FROZEN,500日元就能享受法餐味道

食品安全信任体系的建立是产业基石。中国企业应加强从制造端加强食品卫生管理,采用新鲜优质食材,严格加工过程控制。与监管部门合作确保产品符合安全标准,重建消费者信心。

当一款炒饭能连续二十年精益求精,当一家专卖店能让选购冷冻食品成为享受,产业才能真正融入国民生活。

在大阪@FROZEN专卖店,一位年轻母亲在“COOK”区挑选切好的和牛片,在“HEAT”区选了一盒儿童咖喱,最后在“EAT”区给女儿买了支北海道牛乳冰淇淋。结账时,她扫了包装上的二维码,屏幕上弹出牛肉的牧场坐标、咖喱的减盐认证、冰淇淋的益生菌检测报告。这种信任,不是来自对“工业”的妥协,而是来自对“标准”的敬畏。

当中国预制菜学会用透明对抗质疑,用技术兑现美味,用体验重塑价值——“热一下就能吃”才能真正意味着“热一下就能吃得安心”。

当中国预制菜产业站在5165亿元市场规模的门槛上,日本经验揭示了一个核心真理:预制菜的成功不在于替代厨房,而在于创造新的饮食价值。