企业新闻

Company news

巴菲特和芒格认为,世上有两种生意:一种是“Smart Once”,创造一个好产品或好的商业模式,从而一骑绝尘;另一种需要“Stay Smart”——你必须要保持聪明,一直做出正确决策,才能在变化的市场中赢得竞争。

零售行业显然是后者。在这个瞬息万变又近乎透明的市场里,没有谁是永远的赢家,零售业态一直处在演进过程当中。

例如,“周末去逛大超市”曾是中国普通老百姓习以为常的生活方式。随着网络零售的发展,大型商超的销售增幅连年下降、甚至负增长,更贴近居民生活场景的便利店、折扣店、品类专营店等小型业态开始扩张。而到了去年,衰退的大商超在调改之后又重新焕发生机,重回繁荣。

大商超的衰退与再繁荣,对应的正是零售业态演进的反面与正面。怠于变化,就会落后于时代;积极变革,才有生存的可能。

今天不断涌现的买方解法,本质上是在业态演进的驱动下诞生的创新产物。在本文中,我们将分析业态演进背后的逻辑,并解读不同业态当下出现的买方新解法。

业态演进,背后的逻辑是什么?零售是一个多重因素交织的复杂生态系统。人口结构、供给体系、竞争格局和零供的博弈关系的变化,零售行业也在持续演化。

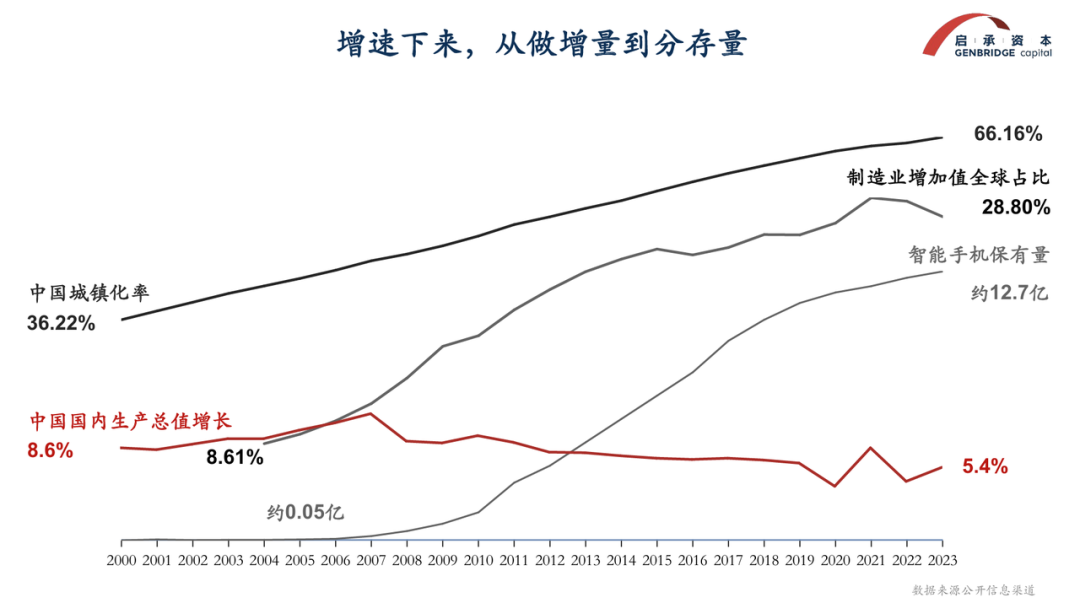

从需求端来看,2000年至今,中国的城镇化率从36%提升至66%后,增长斜率已经有所下降;与此同时,国民生产总值增速也从8.6%下降到5.4%。这意味着,我们经历了一个国民经济快速发展、消费需求高速膨胀的阶段,如今市场已经逐渐步入存量时代。

从供给端来看,中国制造业增加值在全球的占比从20年前的8.6%,增长至今天的近30%,供给能力已经被大幅释放。市场已经进入供过于求的阶段,企业必须准确判断消费者真正需要什么,商品才能实现有效动销。

过去,在“供不应求”的时代背景下,市场自然孕育出了一套“大品牌、大单品、大渠道”的策略:

只要掌握了生产能力、有货可卖,就能获得销售机会,于是诞生了一批“大品牌”;而谁能将商品铺设到最广泛的销售网络中,谁就掌握了优势,因而出现“大渠道”;当铺货至城镇市场的“毛细血管”时,则要依靠能带来利润的拳头产品才能打动经销商,这就是“大单品”。

但在当下,市场从增量转向存量后,大规模铺货的商业逻辑逐渐失效。在不同区域的不同业态中,出现了一批能够回应当前市场变化的新解法。

不同业态正在如何演进如果按照面积来划分,主流零售业态可分为四种:超大型店(>5000㎡)、大型店(1000-5000㎡)、中型店(200-1000㎡)和小型店(<200㎡)。

超大型店,曾经是沃尔玛、家乐福们、大润发们的主场。近年因租金上涨和电商冲击,传统大卖场要么闭店退租,要么压缩面积。而近五年来走红的山姆会员超市,成为超大型店的代表性业态。

不同于传统超市依赖低毛利、高SKU、全客群的“大而全”模式,山姆聚焦新中产阶层,通过会员制精准触达目标市场,仅保留4000余种SKU,通过全球直采和自有品牌压缩中间成本,提供大包装、高性价比商品。

对比其他零售商,山姆最显著的特点是:它更像是一家披着渠道外衣的产品公司,产品开发、质量把控和创新能力极为突出——这正是买方市场中渠道具备主导权的体现。甚至在今天,山姆这样的优质渠道,还能够反向推动合作品牌在产品层面进行升级。

大店型,主要是连锁大商超。全国连锁通过零售调改断臂求生,曾经默默无闻的区域零售商们成为佼佼者。以胖东来、比优特为代表,这批区域龙头通过在单个地区集约化运营,提升供应链效率,形成真正的规模优势。在本系列第一篇文章中,我们已对此详细解读过。

小型店,例如新佳宜便利店、零食折扣店鸣鸣很忙、生鲜社区连锁钱大妈。它们依靠其灵活性、网络密度以及对社区的深入覆盖,在新一轮零售结构调整中展现出强大的生命力与适应性。

以鸣鸣很忙为例,小型店的演进有着三个特点:

1)品类特殊性在一定程度上决定了爆发力。

鸣鸣很忙主攻的零食品类属于常温包装食品,供应链运营的复杂度远低于生鲜,一半以上的产品是“散称”,厂商分散、话语权较弱,渠道介入的难度较低。过去,这一品类在上游的加价倍率普遍偏高,因此当出现价格杀手型玩家时,市场就会快速反应。

2)以情绪价值驱动用户粘性。这些零售小店连锁模型,通常拥有显眼的大门头、整齐有序的陈列布局,在下沉市场中往往是街头最亮眼的存在。

例如,鸣鸣很忙在长沙开设了“零食很大”和“零食很辣”两家专门集合店,不仅具备产品销售功能,更成为了城市中的“消费目的地”。顾客排长队购买后扛着巨型辣条回家,创造了强烈的视觉冲击和社交分享价值,从而形成了出色的品牌传播效应。

3)较早搭建了完善的加盟体系,包括统一的数据化管理、支付系统、物流基础设施以及加盟关系的设定,主动筛选优质加盟商,共创品牌价值。

中型店,介于大型店和小型店之间。这一业态曾经挤满了瞄准小店的卖场巨头,但当时行业大多聚焦于快速扩张,盲目平移大型业态的供应链体系和商品结构,忽视单店盈利模型。

实际上,由于“不上不下”,中型店是最难经营的一种店型。它既要在便利和便宜之间做取舍,还要精准把握用户的场景需求,开发对应的商品组合。

盒马NB和奥乐齐是当下这一业态的标杆解法,即采用硬折扣逻辑,依靠2000个SKU去解决消费者从餐桌、茶几再到卫生间的一整套家庭场景需求。

所谓硬折扣,并非简单降价促销,而是通过极致的成本控制和效率提升,常态化实现低价;相较小业态,对消费场景的构建更加丰富、延展性更强,因而能在单一消费者的钱包份额中能够占据更大的比例。

零售行业仍在持续演进。以上总结的几种业态,只是当下混沌的变革阶段中,相对较为收敛的解决方案,也并非一劳永逸的万能模型。

不过,总结各业态演进的共同路径,会发现,优秀的零售实践大多围绕着以下几个核心动作在展开:

回到本文标题的问题。在零售行业里,无论变革如何汹涌,唯一不变的,是在变化中保持清醒、自我演进的能力。