企业新闻

Company news

文:徐子

来源:Gooods好味司

这个夏天,除了无糖茶、养生水,还有一款饮料正悄悄流行起来--大瓶装的即饮咖啡。

只要9块9 ,曾经一杯生椰拿铁的价格,正在吸引更多的都市年轻人,在家里囤1升装的大瓶咖啡。

过去几年,9.9元的现磨咖啡大战补贴数年,导致即饮咖啡市场被现磨咖啡严重挤压。

味全的年报显示,中国即饮咖啡市场连续五年衰退,咖啡饮品(主要是贝纳颂)的经营目标在2021年为13754吨,到了2024年,该数字调整为3343吨,连品类龙头雀巢咖啡的市占率都下降了10%。其中提到,核心冲击来自现磨咖啡品牌的低价促销。

没人会和性价比过不去。

如今,即饮咖啡市场也开始走性价比路线,出现了自己的“救命稻草”。

9块9,用魔法打败魔法咖啡的产品类型有很多,比如现磨(现制)、速溶、即饮等等,不同产品对应不同的场景和需求。和奶茶不一样的是,即便咖啡的饮用需求驱动开始多元化,但现阶段,中国消费者对咖啡的功能性需求占据主导地位。

《2023中国城市咖啡发展报告》中提到,58%的消费者饮用咖啡的主要原因是“提神醒脑”,咖啡的饮用时段仍以晨间和午后为主,有很明显的场景和需求指向。带有功能性的咖啡饮料,价格敏感度便显著提升,性价比会是一个非常关键的因素。

此前, 现制咖啡的代表品牌瑞幸、库迪等,以9.9元现磨咖啡成功教育市场,培养出消费者对“十元咖啡”的心理价格锚点。

如今,大包装RTD咖啡,就切入性价比9.9价格带,用“魔法”攻击“魔法”。

举例来说,1升装冷萃咖啡饮料售价9.9元,单杯成本低至2-3元,远低于便利店5-10元的小瓶装咖啡,更碾压现磨价格。在办公室、家庭日常饮用等高频场景下,成本优势无限放大。

大包装咖啡的策略有效吗?答案是有效瑞幸用9.9元的价格完成现磨咖啡的革命,而RTD瓶装咖啡,用9.9元/升的极致性价比,尝试重塑行业格局。

包装规格的变化是软饮料行业竞争的有效手段之一。

在饮料行业,这样的策略多次出现,并且赢得成功。

前不久,我们针对东方树叶的900ml大包装策略做过分析,从结果看,东方树叶确实通过包装规格的变化(去年推出900ml包装,今年进一步推出1.5L包装),不仅在无糖茶领域完成了很好的防守,还进一步提升了其在无糖茶市场的领导地位,甚至引领整个饮料行业的大包装风潮。

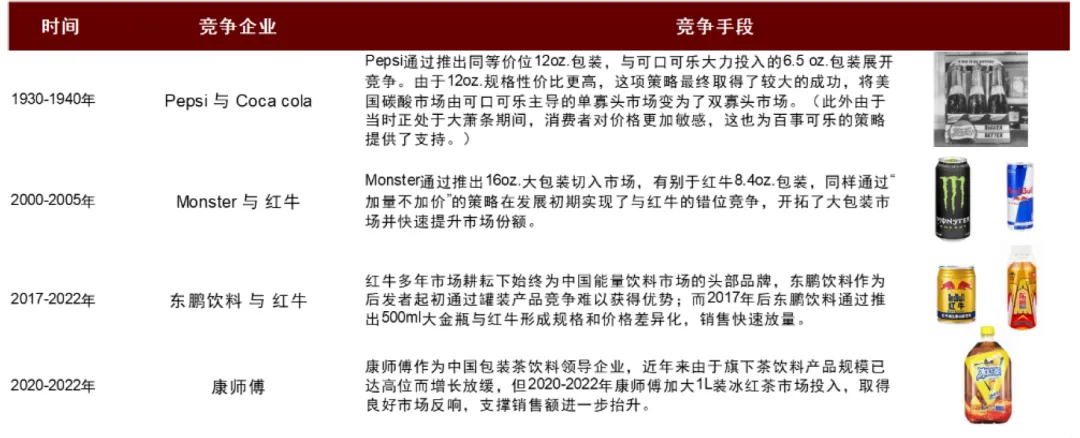

中金研究院曾经对规格变化的策略做过整理:

图片来源:中金公司研究部

历史上,百事、Monster魔爪饮料、东鹏特饮和康师傅等公司,都曾通过饮料规格的变化, 抓住细分市场的对应的用户人群,尤其是对价格比较敏感的消费群体,从而快速拿走市场份额。

当规格之战进入咖啡行业,性价比的竞争策略同样有效。

美国的RTD即饮咖啡,也经历过被大包装咖啡品牌改变市场格局的案例。案例同样来自中金研究院的报告:达能旗下的RTD即饮咖啡品牌 Danone Stok,在1.42L大包装系列推出后迅速增长。

Danone Stok是近年美国表现较好的RTD咖啡,由Danone North America 在2017年推出。SToK主打规格1.42L(48oz.)的冷萃咖啡,共5种口味,目标消费群体是追求高品质和方便性的年轻人和职场群体。

根据欧睿数据显示,从2018年到2022年,该产品销售额翻了7倍,零售端销售额从0.4亿美元涨至3亿美元,CAGR高达 50%。对应的,截至2022年,Danone Stok的市场份额也从2017年的1.3%提升至2022年的5.8%,成为当年美国RTD咖啡市场第3畅销的产品系列。

Stok官网

9块9大瓶装即饮咖啡走红,要感谢“瑞幸们”大量消费的咖啡消费习惯是在过去几年间,通过补贴的方式,快速培养起来的。

咖啡市场的培育,瑞幸的贡献无可厚非。瑞幸9.9元的极致价格开出万店,中国消费者的年人均咖啡消费杯量也从2016年的9杯提升到16.74杯。

有了饮用习惯,才能进入更高渗透率和追求性价比的阶段。这个逻辑和我们分析过的 “霸王茶姬们帮了东方树叶们”的路径是非常像的。

瓶装茶(尤其是无糖茶)之所以受到欢迎,一来是成为了健康无糖的水替,二来也是现制茶饮用不断升级原料,在一步步培育消费者对于好产品、好风味的感知能力。

对于咖啡来说,用户用9.9元喝到好喝的现制咖啡,能分辨深烘焙、浅烘焙、能尝出豆子的风味是花果香还是可可香,有了消费需求以及品味能力之后,才能用性价比去吸引用户。

有了这一步,即饮咖啡行业才能做到,通过大包装降低单位容量成本,让更多的消费群体实现“咖啡自由”。

即饮咖啡更标准,但很难有特色大瓶的即饮咖啡,从供应链的角度来看,可以做到比门店现制咖啡更好的标准化。

现制咖啡更新鲜、更多风味。相比之下,门店现制咖啡使用现磨现萃的咖啡豆,制作的咖啡会更加新鲜,香气也会更足,但如果使用的是半自动咖啡机,对于咖啡师会有一定要求,连锁品牌也需要会咖啡师做更多的培训。如果使用全自动咖啡机,就可能会损失掉现制咖啡的一部分特色。

即饮咖啡,优势在于可以风味更加标准化,成本也会更低。也正是因为工业化生产,过于标准的产品,要做出现磨咖啡的风味特色,会比较难,再加上工艺和瓶装类型,相比现制咖啡,会损失掉一些新鲜和出众的风味。

两者并无高下之分,随着咖啡市场的不断发展成熟,各类产品也会发展出对应市场的好产品。

新零售渠道,大瓶装咖啡的重要推手新零售渠道,是大包装即饮咖啡最先出现的地方。

换句话说,大包装RTD咖啡的爆发,离不开新零售渠道的深度参与和助推。

打开盒马、叮咚、山姆等渠道,几乎都可以看到相关大包装咖啡的产品推荐,比如山姆热卖的农夫山泉的咖啡品牌「碳仌」,上架不久就进入热销榜,月销20万件;UCC职人系列的900ml规格大瓶装咖啡长期霸榜盒马无糖咖啡榜首。

渠道也纷纷推出了自有品牌的大包装咖啡饮品,比如盒马推出了自营的「HPP冷萃冰咖啡」、叮咚的自有产品「V5黑美式」。

叮咚买菜平台的自有大包装咖啡组合推荐

不仅如此,新零售渠道的黑咖啡还会根据消费者饮用习惯,组合式、场景化地销售。比如搭配牛奶、椰奶、果汁、气泡水、甚至冰杯等组合销售(如“咖啡液+椰奶=自制生椰拿铁”组合包),引导消费者进行场景延伸和复购。

原因也很好理解。对于盒马、叮咚等生鲜平台,咖啡和肉蛋奶、蔬菜等品类相似,有高频购买的消费习惯,加上咖啡的饮用具有成瘾性,9.9元/升的大包装咖啡,属于很好的引流产品和复购产品,加上用户的饮用习惯,引导带动乳制品、果汁、饮料,甚至是其他产品的销售。

山姆和盒马的大包装RTD咖啡销售

咖啡行业的四个潜在变化根据Gooods的观察,咖啡行业在发生这样一些变化:

其一,大量的咖啡饮用场景是发生在家庭和办公场景的,当大包装RTD咖啡可以满足便捷、功能性的需求,那么部分消费者,尤其是对于咖啡的“第三空间”没有特别需求的用户,有可能会转向RTD,这会对10-15元区间的现制咖啡形成消费的分流。同时有价格优势的大包装即饮咖啡也可能对速溶咖啡、咖啡液等产品形态一定替代,从而进一步重塑不同咖啡产品的消费与市场结构。

其二,以雀巢、星巴克、贝纳颂等为代表的传统即饮咖啡品牌(200-300ml小包装,单价5-8元),除了面对现制咖啡品牌的竞争,大概率还会受到大包装咖啡产品的进一步挤压。在产品层面,无论的风味、规格还是定价,需要做出调整和应对。

其三,长远来看,具备性价比的大包装RTD咖啡,有可能会进一步降低咖啡的日常饮用门槛,吸引价格敏感人群和增量家庭消费人群, 推动中国咖啡市场整体规模进一步扩大。

其四,参考全球其他市场的咖啡不同品类产品的市场分布情况,RTD咖啡在中国市场的份额,随着大包装咖啡产品的爆发,有很大概率提升。这也就意味着,RTD咖啡品类,有新的大单品的机会,而这样的机会更容易被饮料大公司抓住。

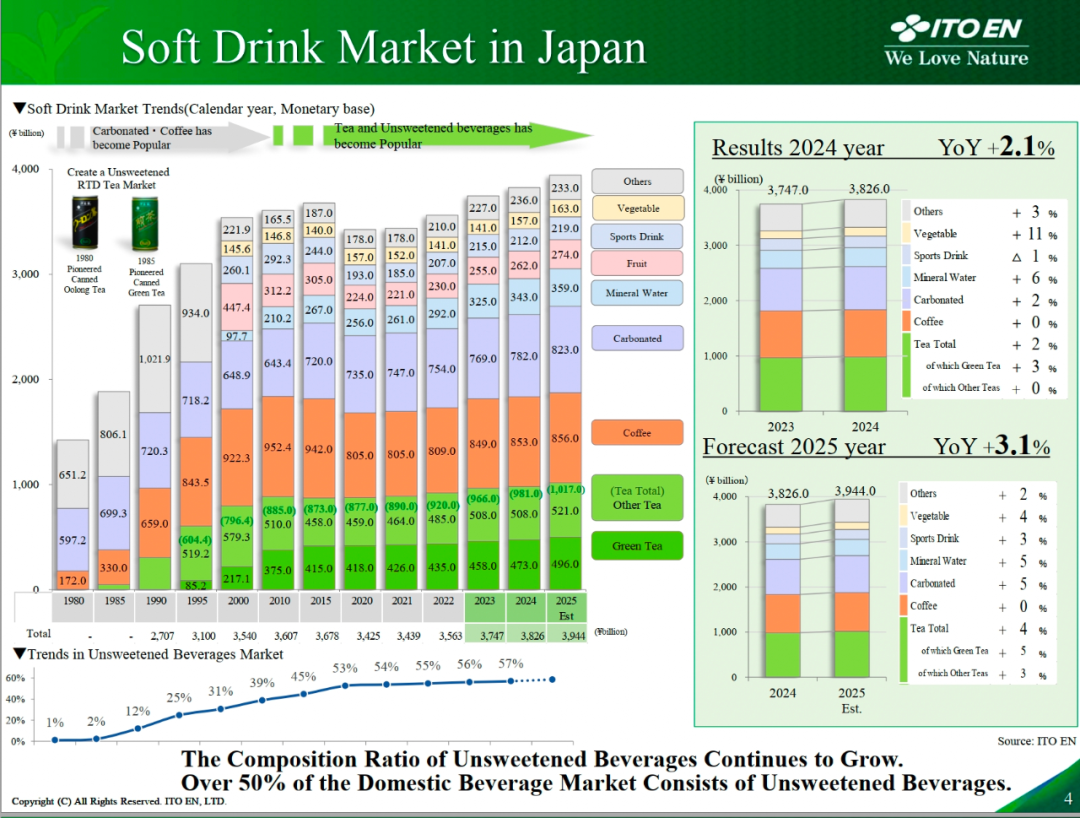

日本软饮料不同品类规模,其中即饮咖啡和即饮茶接近

来源:伊藤园业绩演示文件

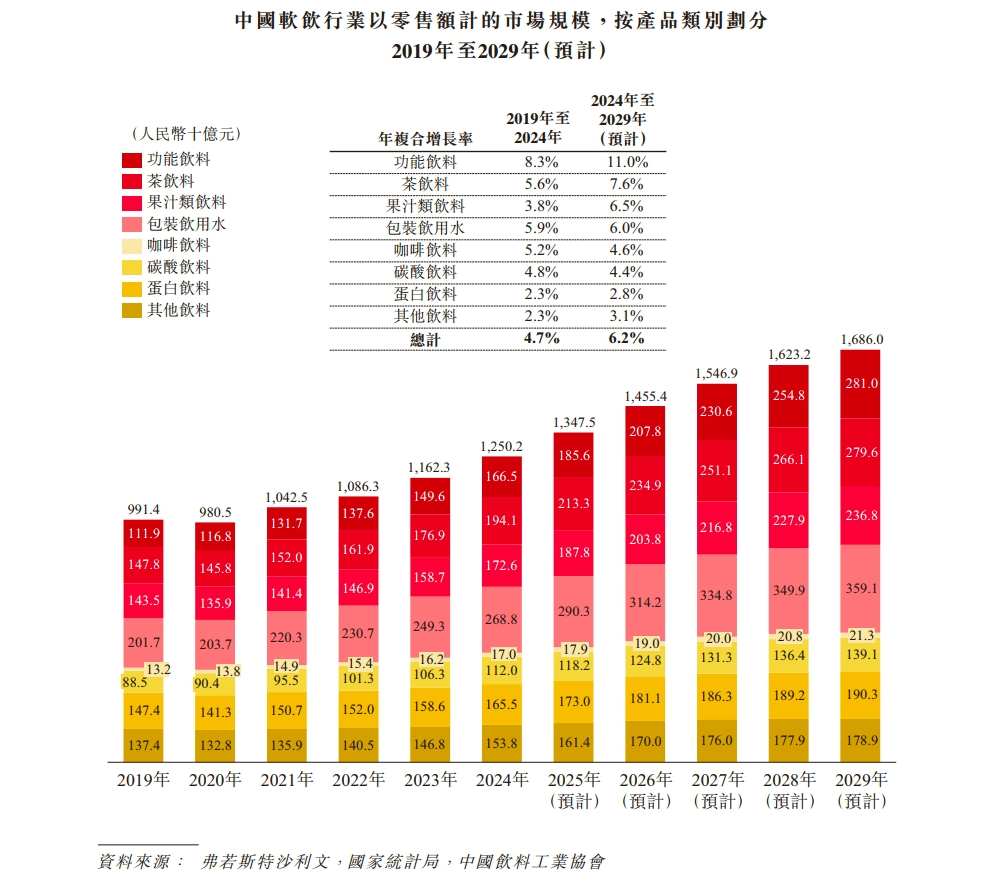

中国软饮料不同品类规模,其中即饮咖啡不足茶饮料的1/10

来源:东鹏饮料招股书

结尾:仍然回归产品尽管势头迅猛,大包装RTD咖啡仍需解决一些问题。

从产品入手,现阶段无论如何优化工艺,RTD咖啡和优质的现磨咖啡仍然能感知到差别。在产品研发的角度,品牌方需要建立在成本可控的前提下,建立自己的风味研发能力。

因为消费者对咖啡的两大核心需求(咖啡因与风味)就包括了风味,如果大瓶装RTD咖啡在提供性价比的同时,还能提供品质、风味,无疑会更具市场竞争力。

其次,品牌方需要识别到一个关键问题,低价策略非常容易被模仿和跟随,当众多品牌涌入大包装即饮咖啡产品,品牌的渠道能力、产品能力、以及品牌的识别度,是避免陷入价格战,持续发展的关键。

毕竟,东方树叶卖得好,可不仅仅是因为量大划算。

在Gooods看来,9块9的大包装即饮咖啡,绝非是昙花一现,这类产品的背后有非常的清晰的消费者需求,以及新零售渠道、现制咖啡的教育等因素带来的市场潜力。

我们也期待,有更多玩家参与,提供更充足更好的供给选择